Por Redação

Um dos assuntos que ganhou relevância nos últimos dias é a nota fiscal e sua relação com a reforma tributária. Questionou-se o que mudaria com a aprovação da LC 214/2025 e se haveria uma padronização nacional da nota fiscal. Os municípios poderão manter seus sistemas. O que eles vão precisar é compartilhar suas NFSe’s no ambiente único.

A nota fiscal de bens e mercadorias já é padronizada através da NF-e e da NFC-e.

O artigo 62 da LC 214/2025, que regulamenta a reforma tributária, prevê uma padronização da nota fiscal de serviço de acordo com os regulamentos dos novos impostos, a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS):

Art. 62. Ficam a União, os Estados, o Distrito Federal e os Municípios obrigados a:

I – adaptar os sistemas autorizadores e aplicativos de emissão simplificada de documentos fiscais eletrônicos vigentes para utilização de leiaute padronizado, que permita aos contribuintes informar os dados relativos ao IBS e à CBS, necessários à apuração desses tributos.

§ 4º O padrão e o leiaute a que se referem os incisos I e Il do § 1º deste artigo são aqueles definidos em convênio firmado entre a administração tributária da União, do Distrito Federal e dos Municípios que tiver instituído a NFS-e, desenvolvidos e geridos pelo Comitê Gestor da Nota Fiscal de Serviços Eletrônica de padrão nacional (CGNES-e).

De acordo com Bruno Carvalho, auditor fiscal da Sefaz-PI, a legislação vigente definiu a formatação para adaptar os sistemas de acordo com os regulamentos do CBS/IBS, que serão publicados pelo Comitê Gestor e pela Receita Federal:

“Essa mudança é garantida através da suspensão das transferências voluntárias da União para os entes subnacionais que porventura não adaptem seus sistemas”, explica.

A LC 214/2025, também determina que as informações dos documentos fiscais, sejam NF-e, NFC-e, NFS-e ou quaisquer outros devem integrar um ambiente nacional de dados, compartilhado pelo Comitê Gestor do IBS e pelas administrações tributárias federal, estaduais e municipais.

Bruno explica que esse ambiente nacional não só hospedará os documentos fiscais como também as informações cadastrais, as provas utilizadas nas ações fiscais, e outros dados importantes para garantir a ação coordenada e integrada dos Fiscos de todos os entes federados.

O que muda na nota fiscal?

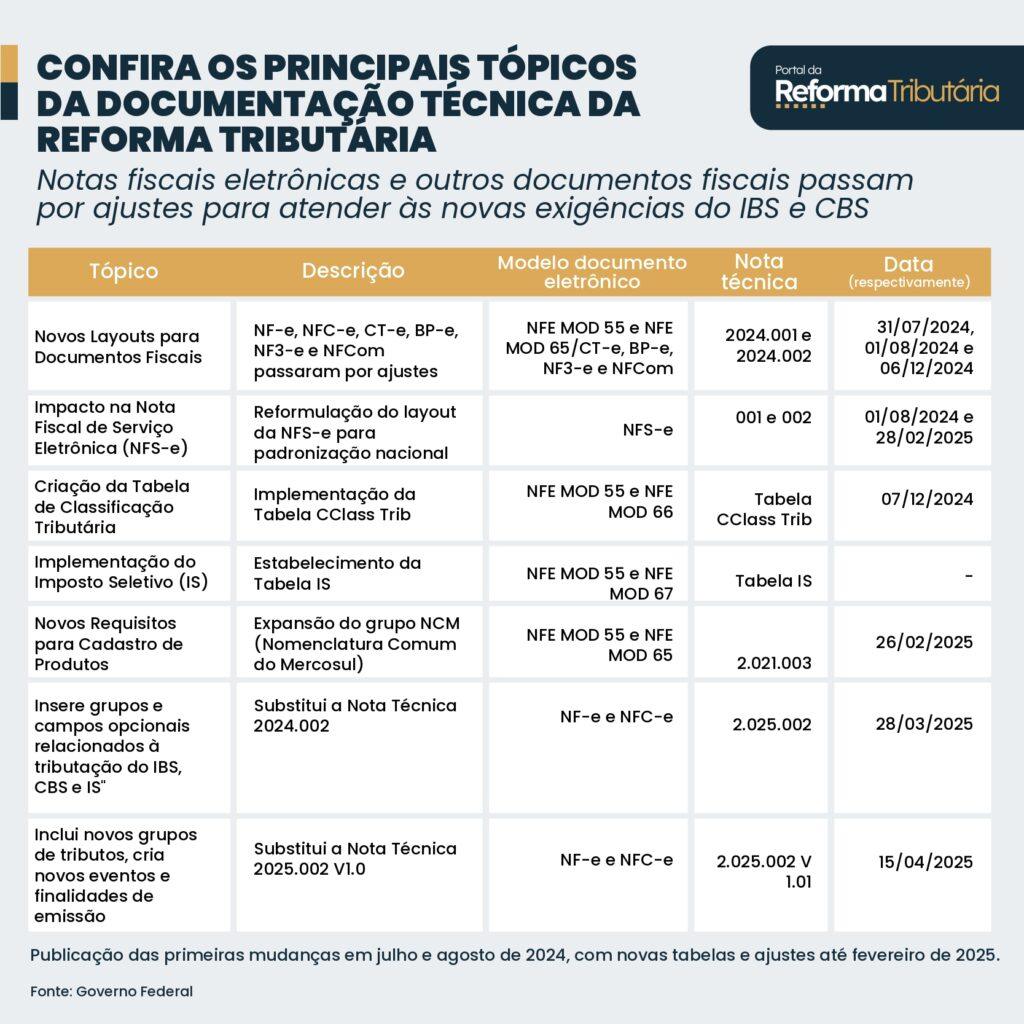

Bruno conta que a documentação fiscal brasileira tem um histórico de adaptação à legislação vigente, sendo um “sistema vivo”, que se adaptará à transição dos novos tributos. O ENCAT havia atualizado os leiautes dos documentos fiscais nas notas técnicas DFE 2024.001 e NFe 2024.002 (substituída pela 2025.002), incluindo campos para IBS e CBS. A mudança entra em vigor no último trimestre de 2025, permitindo que desenvolvedores adaptem seus softwares:

“Da mesma forma, quando da extinção da cobrança do PIS/COFINS em 2027, bem como quando da extinção da cobrança do ICMS em 2033, os documentos fiscais deverão se adaptar para serem simplificados tendo em vista a desnecessidade de campos relativos aos impostos extintos”, completa o auditor.

A Receita Federal lançou uma nota técnica contendo as mudanças da Nota Fiscal de Serviço eletrônica (NFS-e) padrão nacional para se adequar à Reforma Tributária. A nova versão da NFS-e contém campos relacionados aos novos tributos, Imposto sobre Bens e Serviços (IBS) e Contribuição sobre Bens e Serviços (CBS). As alterações visam dar transparência às administrações municipais, empresas prestadoras de serviços e ao setor de Tecnologia da Informação (TI).