Por Caroline Souza e Ana Crema

O Cost Sharing ou compartilhamento de despesas é uma ferramenta utilizada entre empresas, geralmente do mesmo grupo econômico, para dividir despesas comuns, como custos administrativos, de pesquisa e desenvolvimento, ou de serviços compartilhados, permitindo através desta estratégia otimizar recursos, reduzir custos e aumentar a eficiência operacional.

Esta prática, no entanto, tem sido alvo de discussões e decisões divergentes no âmbito tributário. Por exemplo, a Receita Federal do Brasil, por meio da Solução de Divergência nº 23/2013, estabeleceu que, sob certas condições, os valores recebidos como reembolso por essas despesas não integram a base de cálculo do PIS (Programa de Integração Social) e da COFINS (Contribuição para o Financiamento da Seguridade Social), desde que observados critérios de rateio razoáveis, objetivos e formalizados. Ainda assim, existem divergências sobre o tema, o Conselho Administrativo de Recursos Fiscais (CARF) tem apresentado decisões distintas, a depender do caso específico, como, por exemplo, a relatada no processo nº 19515.003333/2004-51, onde se decidiu que tais valores configuram receita e devem ser tributados.

A complexidade das regras no âmbito tributário e a falta de clareza em alguns pontos da própria legislação podem gerar desafios e incertezas para as empresas, pois a interpretação subjetiva das normas pode levar a diferentes entendimentos e aumentar o risco de litígios fiscais. Entretanto, como para toda complexidade existem oportunidades, podemos destacar alguns aspectos relevantes que a Reforma Tributária trará para as tratativas de reembolsos de despesas.

O Artigo 12 da Lei Complementar 214/2025 cita que não integrarão a base de cálculo do IBS (Imposto sobre Bens e Serviços) e da CBS (Contribuição sobre Bens e Serviços) os reembolsos e ressarcimentos recebidos por valores pagos relativos a operações por conta e ordem de terceiros, “desde que a documentação fiscal relativa a essas operações seja em nome do terceiro”, vejamos:

Art. 12. A base de cálculo do IBS e da CBS é o valor da operação, salvo disposição em contrário prevista nesta Lei Complementar.

§ 2º Não integram a base de cálculo do IBS e da CBS:

IV – Os reembolsos ou ressarcimentos recebidos por valores pagos relativos a operações por conta e ordem ou em nome de terceiros, desde que a documentação fiscal relativa a essas operações seja emitida em nome do terceiro; [Nosso grifo]

Assim, resta ao contribuinte analisar as opções e identificar qual a melhor estratégia para o seu negócio, confira as reflexões abaixo, que trazem realidades similares, porém distintas no quesito operacional:

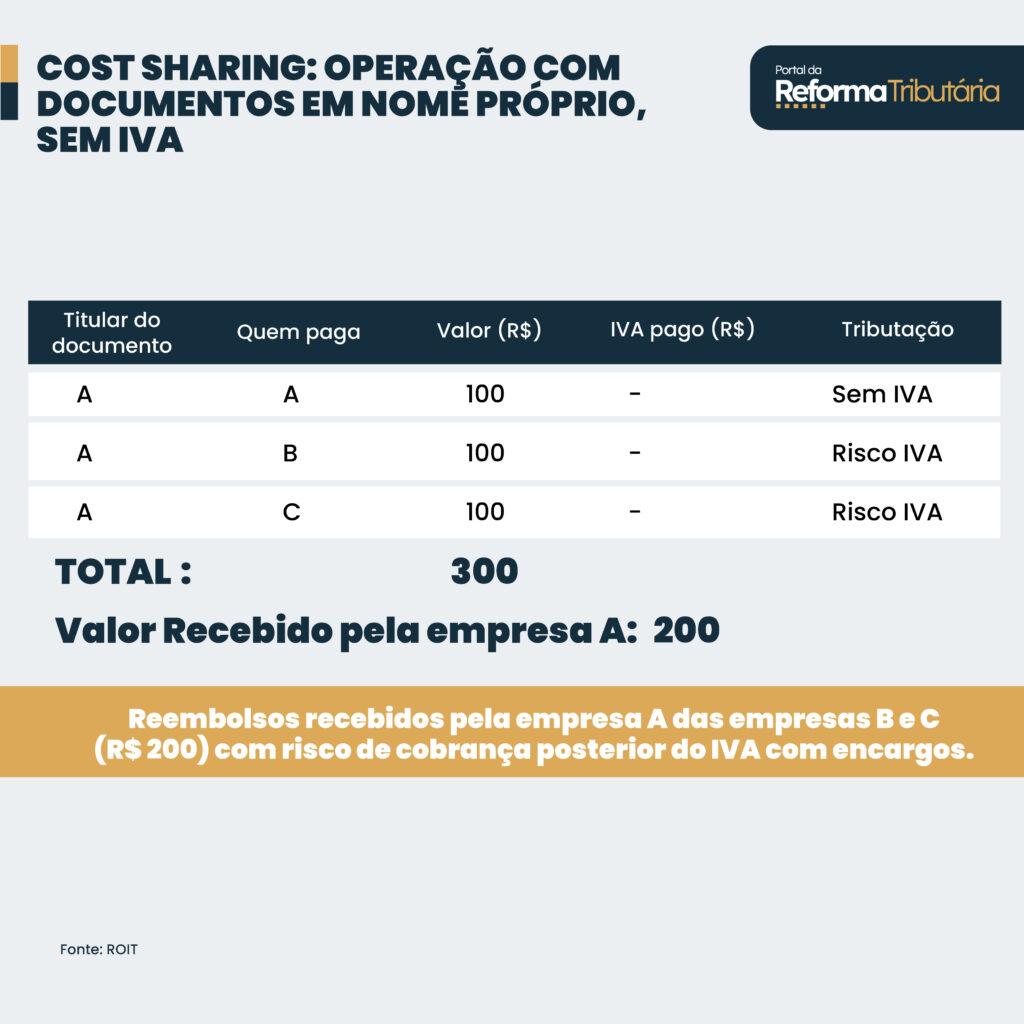

Exemplo 1

1. A empresa que optar por manter as operações com documento fiscal em nome próprio e receber o reembolso de terceiro, sem oferecer a tributação de IVA (CBS e IBS) sobre tal operação, terá que arcar com o risco de eventual cobrança posterior da Receita Federal e/ou Comitê Gestor do IBS, e lidar consequentemente com contencioso administrativo e judicial;

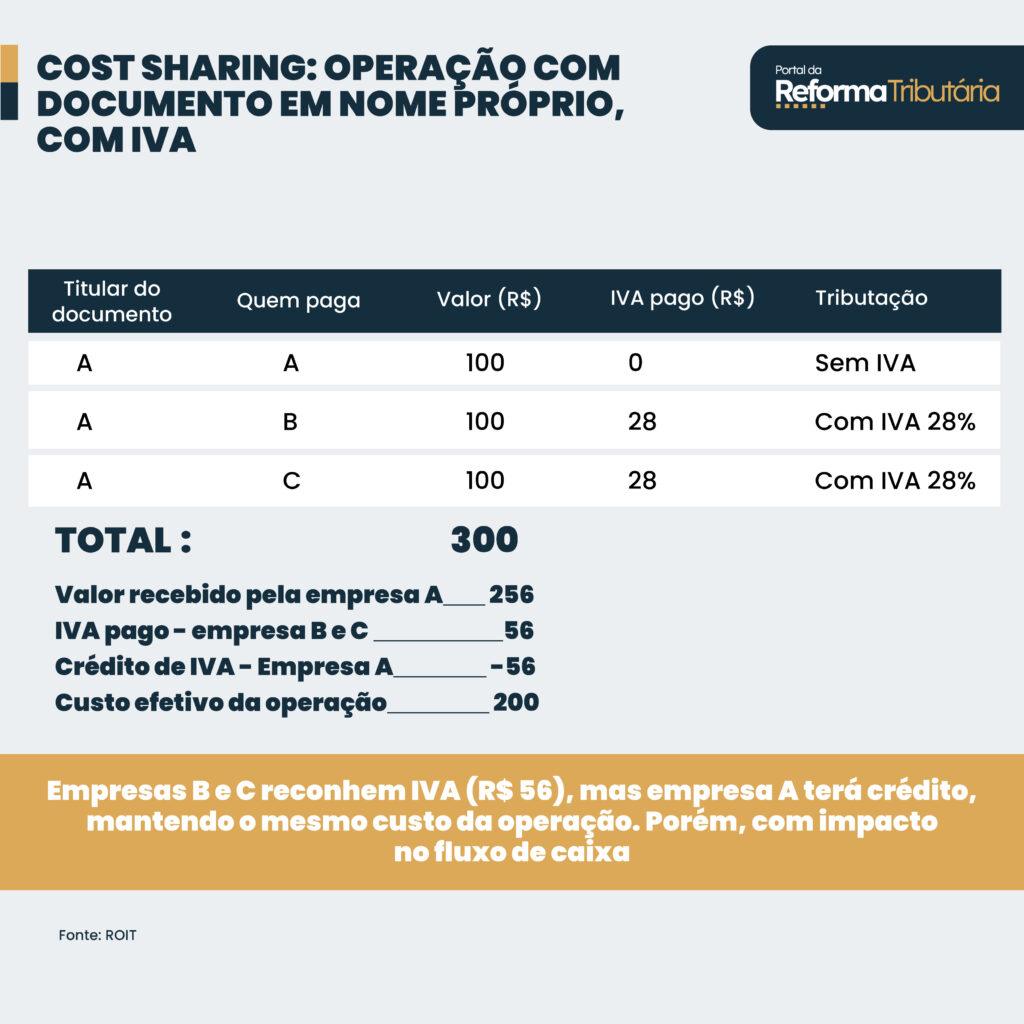

Exemplo 2

2. Caso o Cost Sharing seja estruturado com a documentação do gasto em nome próprio, e recolher o débito de IVA – Imposto sobre valor Agregado – o risco passa a ser fluxo de caixa, por conta do pagamento do débito tributário, com posterior crédito de CBS e IBS para a empresa que pagou o gasto via reembolso. Neste cenário há deslocamento de caixa no tempo, pode impactar o CCC – ciclo de conversão de caixa, e ainda, há o risco da empresa detentora do crédito ter perfil de saldo credor de IVA (empresas exportadoras, por exemplo), e por consequência, gerar acúmulo de créditos, sem a devida vazão;

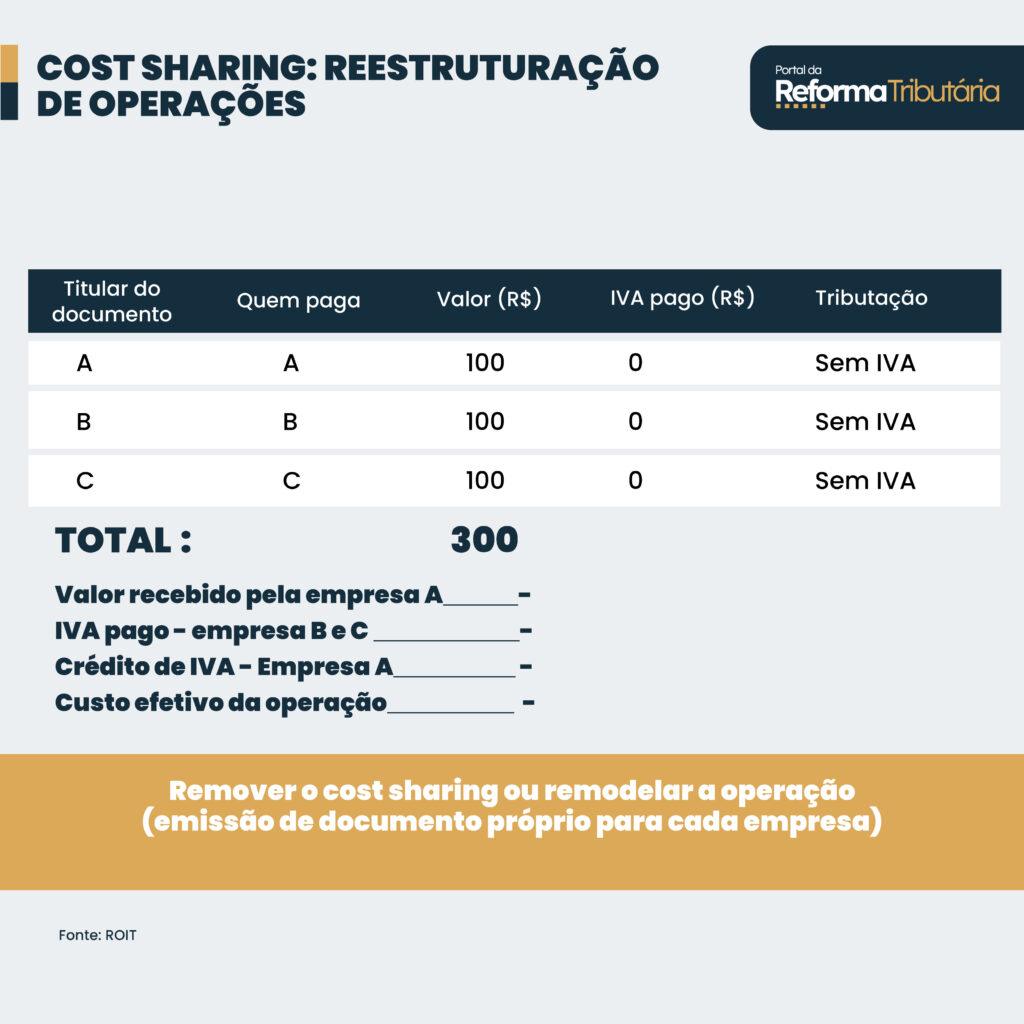

Exemplo 3

3. Outra opção seria realizar as operações sem Cost Sharing ou remodelar as operações, assumindo o risco operacional desta decisão, realizando as adaptações necessárias no fluxo negocial para que cada empresa pague pelo seu gasto;

Estes aspectos demonstram que se utilizado de maneira estratégica, a estruturação dos contratos de Cost Sharing pode garantir economia financeira e tributária, seja através do pagamento e obtenção de créditos posteriores de IVA ou da reestruturação das operações. Para isso é fundamental identificar as especificidades da operação, como o fluxo de caixa, o custo total da operação, mapa do perfil tributário (devedor/credor) e a estratégia para os créditos de IVA, e ainda, adaptar as operações visando o melhor interesse da empresa. Diante do exposto, destacamos alguns aspectos a serem observados:

Definição clara dos custos compartilhados: é fundamental definir de forma precisa quais custos serão compartilhados entre as empresas do grupo, evitando ambiguidades que possam gerar questionamentos por parte da Receita Federal e estabelecer no âmbito de cada empresa qual cenário dos citados nos exemplos é mais vantajoso para as operações.

Documentação das operações: todas as operações de Cost Sharing devem ser devidamente documentadas, com contratos, notas fiscais e outros documentos que comprovem a natureza e o valor dos custos compartilhados, reduzindo os riscos dessas operações.

Controle de créditos de IVA: implementar um sistema eficiente para o controle dos créditos de IVA gerados pelas operações de Cost Sharing. Isso inclui o acompanhamento dos prazos para utilização dos créditos, a correta escrituração fiscal e a conciliação dos saldos de créditos entre as empresas do grupo. Uma gestão eficaz dos créditos de IVA pode otimizar o fluxo de caixa e reduzir a carga tributária das empresas envolvidas.

O uso do Centro de Serviços Compartilhados, pode estar em risco?

O Centro de Serviços Compartilhados (CSC) representa uma alternativa estratégica para inúmeras empresas, permitindo centralizar e otimizar operações internas, como contabilidade, financeiro, recursos humanos, tecnologia da informação e até mesmo atividades de suporte ao cliente.

Ao consolidar essas funções em uma única unidade, o CSC busca reduzir custos, aumentar a eficiência e padronizar processos. No contexto tributário atual, a emissão da Nota Fiscal de Serviços Eletrônica (NFS-e), sujeita-se ao Imposto Sobre Serviços (ISS) com alíquotas que variam de 2% a 5%, além de PIS COFINS, cumulativo (3,65%) ou não cumulativo (9,25%), a depender do regime de tributação adotado, e claro, existem exceções e regimes específicos em determinadas operações. Essa carga tributária é substancialmente menor em comparação com os impostos previstos na reforma tributária, sendo eles o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), que somam uma alíquota nominal próxima a 28% (conforme últimas publicações na mídia). Em contrapartida, haverá o amplo direito ao créditos para equilibrar os custos operacionais.

Para ilustrar, considere uma empresa que gasta R$ 1 milhão por mês em serviços administrativos descentralizados. Ao centralizar essas atividades em um CSC, ela não apenas otimiza os processos e reduz custos operacionais, mas também se beneficia da alíquota reduzida do ISS sobre a NFS-e. A economia operacional pode ser reinvestida em outras áreas da empresa, impulsionando o crescimento e a inovação.

Apesar de haver aumento no custo tributário, ao comparar ISS com IBS, a majoração em termos de preço, precisa levar em conta o outro lado da moeda, de um lado gasta-se mais caixa para garantir a operação, por outro, o crédito é amplo no que tange ao IBS e a CBS, logo, o custo final após débitos e créditos, deve tornar a operação neutra, isso se as empresas forem todas devedoras de IVA.

A transição gradativa do ISS entre 2029 e 2032, pode ser utilizado de maneira estratégica pelos CSCs, para avaliar o quanto o resíduo tributário municipal (ISS) “pesa” na operação entre empresas de um mesmo grupo econômico, e avaliar, se o modelo de IVA será mais ou menos vantajoso, comparando com o cenário atual.

Exemplos hipotéticos com infográficos

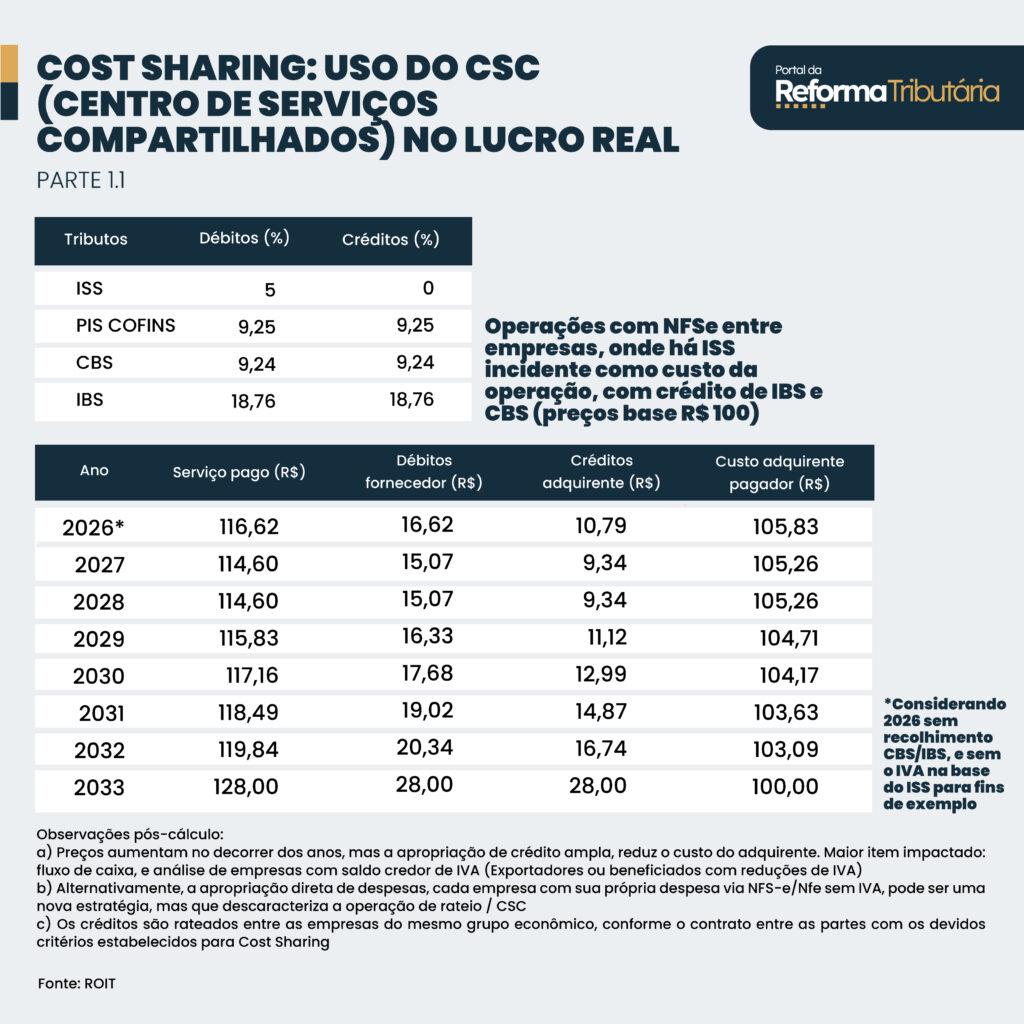

Exemplo 1, operações com NFSe entre empresas, onde há ISS incidente como custo da operação (resíduo tributário), com crédito de IBS e CBS ao longo da transição, partilhado conforme critério de rateio entre as partes. O cálculo abaixo está consolidado.

É possível observar que os preços aumentam ao longo do tempo, e os custos reduzem, abaixo resumo do AS IS e TO BE:

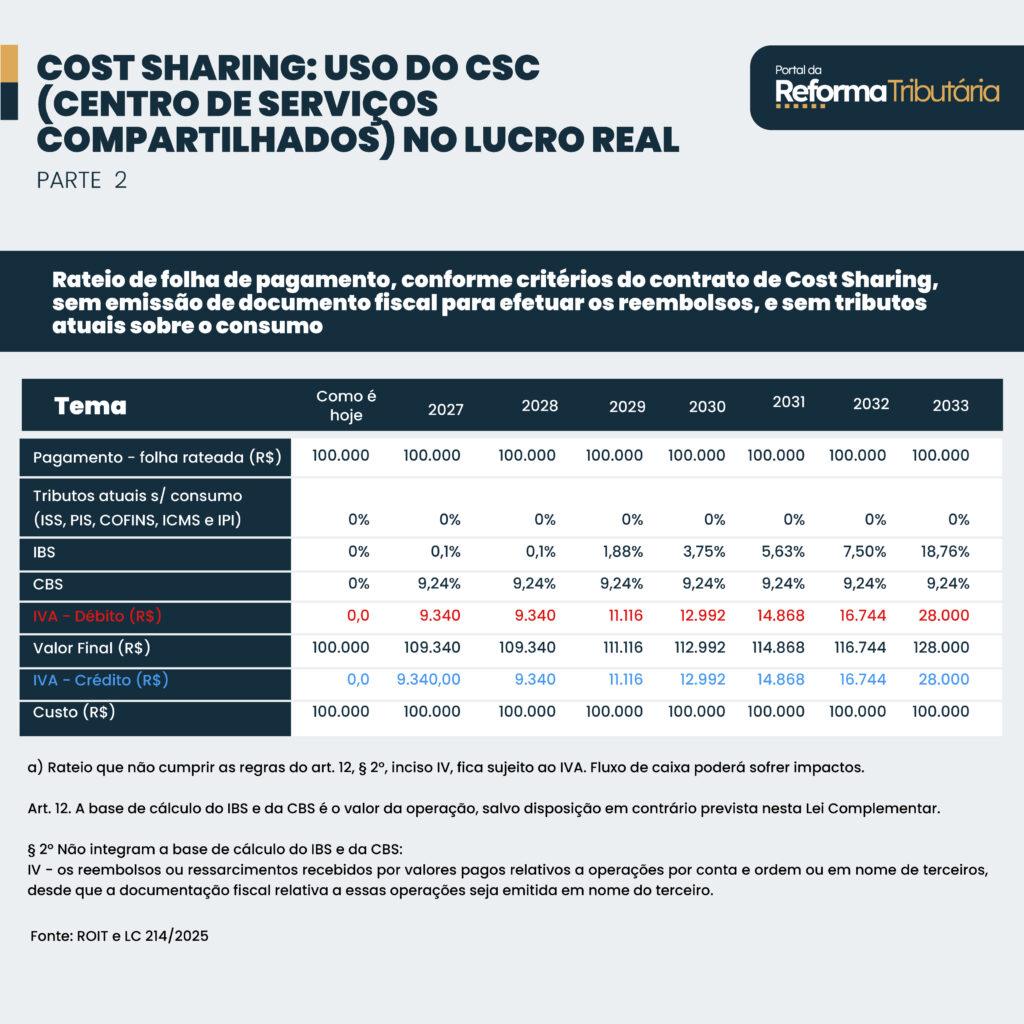

Exemplo 2, rateio de folha de pagamento, conforme critérios do contrato de Cost Sharing, sem emissão de documento fiscal para efetuar os reembolsos, e sem tributos atuais sobre o consumo (ISS, PIS, COFINS, ICMS, IPI). O risco de incidir CBS e IBS decorre do art. 12 da LC nº 214/25 que traz a obrigatoriedade da documentação fiscal relativa a essas operações estar nome do terceiro:

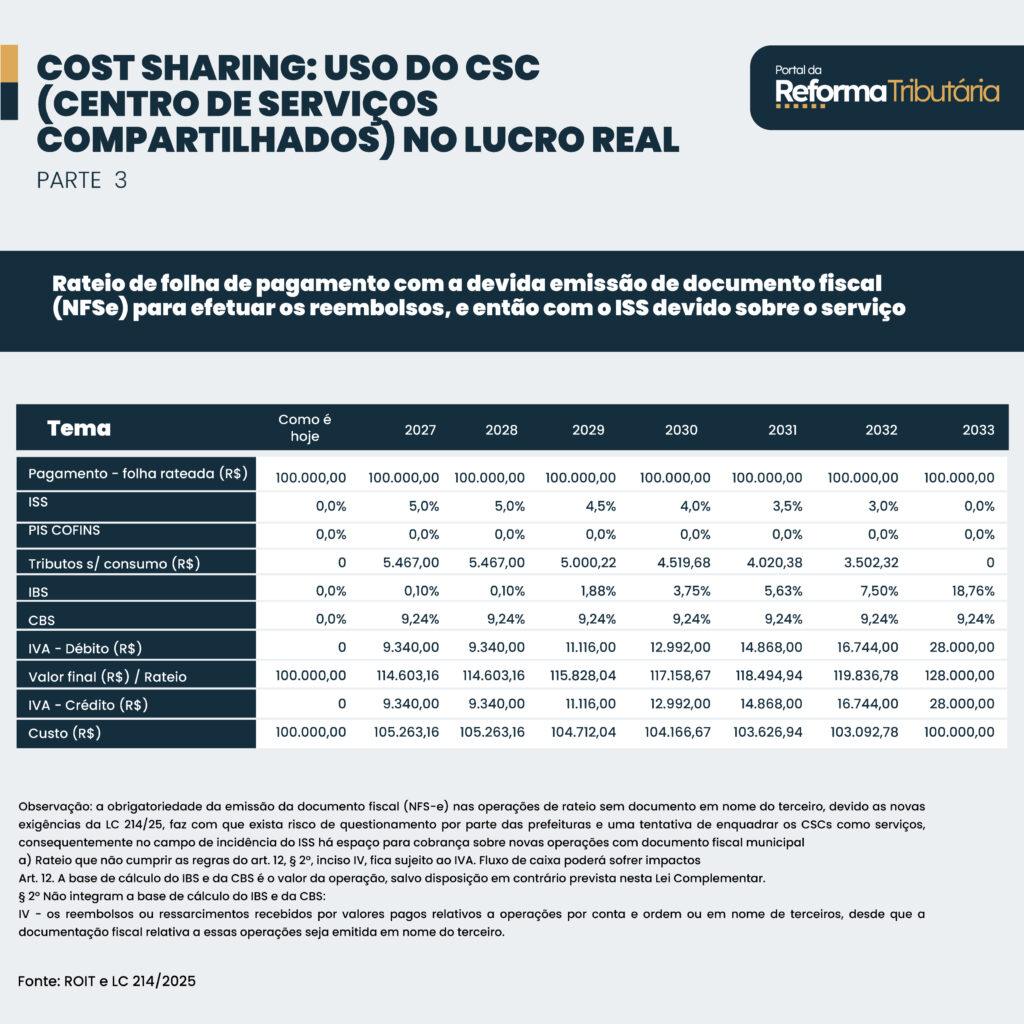

Exemplo 3, rateio de folha de pagamento, conforme critérios do contrato de Cost Sharing, neste exemplo COM a devida emissão de documento fiscal (NFSe, por exemplo) para efetuar os reembolsos, e então com o ISS devido sobre o serviço.

A obrigatoriedade da emissão do documento fiscal (NFS-e) nas operações de rateio sem documento em nome do terceiro, devido as novas exigências da LC 214/25, faz com que exista risco de questionamento por parte das prefeituras e uma tentativa de enquadrar os CSCs como serviços, consequentemente no campo de incidência do ISS, ou seja, existirá espaço para cobrança, sobre eventuais “novas” operações com documento fiscal municipal.

Os exemplos acima servem para evidenciar hipóteses de operações rotineiras de Centros de Serviços Compartilhados, e demonstrar que mudanças vem pela frente, e as empresas devem estar preparadas para adaptações operacionais, sistêmicas e principalmente estratégicas.

Conclusão

A Reforma Tributária irá redesenhar o papel do planejamento estratégico e tributário, impactando de forma substancial a atividade econômica. É imprescindível que as empresas adaptem suas estratégias de negócio para esta nova realidade e o Cost Sharing pode ser utilizado como ferramenta para otimizar e redistribuir os impactos administrativos e até tributários das operações.

As empresas devem considerar seriamente o papel dos CSC em suas estratégias de otimização fiscal, especialmente no cenário pós-reforma tributária, onde as regras de reembolso a partir de documentos efetivamente em nome do terceiro pagador, pode descaracterizar operações corriqueiras em grandes grupos econômicos.

Por fim, O sucesso dessas atividades estará intrinsecamente relacionado ao acompanhamento preciso e eficiente das operações do ponto de vista fiscal e financeiro, acompanhando os eventuais créditos de IVA e sua relação com o Fluxo de Caixa da empresa, e também a parte contratual, jurídica para garantir o compliance e governança da empresa. Este é um grande desafio devido à quantidade e diversidade de informações relacionadas aos Contratos, Documentos, Faturas e o desembolso efetivo (momento em que ocorrerá de fato o débito e crédito de IVA).

Fontes

- Lei Complementar 214/2025. Disponível Em: https://reformatributaria.com/legislacao/

- Solução de Divergência COSIT 23/2023. Disponível em: http://normas.receita.fazenda.gov.br/sijut2consulta/link.action?idAto=46855

- Acórdão 9303-012.980. Disponível em: https://velloza.com.br/wp-content/uploads/2022/06/19.-9303-012.980.pdf

- GALVÃO, Camila; GIACOBBO, Octávio da Rosa; ESSINGER, André. O Entendimento do CARF sobre Tributação de Cost Sharing, 2022. Disponível em:ttps://www.machadomeyer.com.br/pt/inteligencia-juridica/publicacoes-ij/tributario-ij/o-entendimento-do-carf-sobre-tributacao-de-cost-sharing

- PEROBA, Luiz Roberto; CASSEB, Diego Filipe. O Tratamento Tributário do Reembolso Internacional de Despesas, 2025. Disponível em: https://www.conjur.com.br/2025-fev-20/o-tratamento-tributario-do-reembolso-internacional-de-despesas/

Caroline Souza é sócia na ROIT, CFO, líder do tema reforma tributária. Contadora e Advogada, MBA em planejamento, CFO pelo Insper. Professora na Contabilidade Facilitada, FBT, IPOG, Trevisan. Palestrante. VP de finanças na Assespro-PR.

Ana Crema é Tax Reform Consultant na ROIT, Contadora, pós graduada em Direito Tributário, estudante de MBA em Gestão Contábil e Tributária da UFPR e também de MBA em Reforma Tributária da FBT.

As informações destes artigo foram enviadas anteriormente, com exclusividade, aos assinantes do RT PRO, o serviço premium de informações sobre mudanças tributárias. Conheça mais aqui.