Por Caroline Souza e Amábile Sperling

A reforma tributária brasileira propõe alterações significativas na tributação do consumo, incluindo a substituição de tributos como PIS, Cofins, ICMS, IPI e ISS por novos impostos, como a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS). Dentre os diversos pontos de atenção, destaca-se a provável tributação do crédito presumido de ICMS (tributo estadual), que geralmente impacta o resultado contábil das empresas, tema de grande relevância para quem se beneficia desse incentivo fiscal.

O crédito presumido é um benefício fiscal concedido a determinados setores da economia, permitindo a apropriação de créditos fictícios para redução da carga tributária. Esse mecanismo visa estimular a atividade econômica, reduzindo o custo de produção e aumentando a competitividade das empresas beneficiadas.

Interpretação legal: incidência, não incidência e fato gerador

De acordo com a Lei Complementar 214 de 2025, o IBS e a CBS incidem sobre operações onerosas com bens ou serviços. Como não há previsão expressa de isenção ao crédito presumido, há espaço para interpretar que este poderá estar sujeito à incidência da CBS e, posteriormente, do IBS durante a transição, entre 2026 e 2032.

Apesar de o artigo 6º prever situações em que o IBS e a CBS não incidem, não há menção explícita excluindo os créditos presumidos dessa tributação. Da mesma forma, na seção de imunidades prevista nos artigos 8º [1] e 9º, também não há qualquer dispositivo que os expurgue da base tributável.

Diante dessa ausência de previsão específica sobre a incidência ou não do crédito presumido, a interpretação mais plausível é a de que ele está abrangido pelo conceito de operações onerosas com bens e serviços, especialmente quando é citado “inclusive direitos”, conforme o artigo 3º da Lei Complementar 214:

Art. 3º – Para fins desta Lei Complementar, consideram-se:

I – operações com: a) bens todas e quaisquer que envolvam bens móveis ou imóveis, materiais ou imateriais, inclusive direitos; [Nosso destaque]

Diante disso, é possível concluir que o crédito presumido poderá estar sujeito à incidência da CBS e, posteriormente, do IBS.

Também pode-se citar o inciso VI do art. 4° acompanhado dos § 3° e 4°:

Art. 4º O IBS e a CBS incidem sobre operações onerosas com bens ou com serviços. […]

VI – instituição onerosa de direitos reais;

[…]

§ 3º São irrelevantes para a caracterização das operações de que trata este artigo:

I – o título jurídico pelo qual o bem encontra-se na posse do fornecedor;

II – a espécie, tipo ou forma jurídica, a validade jurídica e os efeitos dos atos ou negócios jurídicos;

III – a obtenção de lucro com a operação; e

IV – o cumprimento de exigências legais, regulamentares ou administrativas.

§ 4º O IBS e a CBS incidem sobre qualquer operação com bem ou com serviço realizada pelo contribuinte, incluindo aquelas realizadas com ativo não circulante ou no exercício de atividade econômica não habitual, observado o disposto no § 4º do art. 57 desta Lei Complementar. [Nosso destaque]

Conforme trecho do texto legal (LC 214/2025) supracitado, há reforço de que independentemente do nome que se dê a operação, se ela for onerosa, um direito, inclusive aquelas realizadas com ativos do não circulante, ainda que de forma não habitual, estes estarão sujeitos a tributação do IVA (CBS e IBS).

A ausência de uma previsão explícita sobre a não incidência dos novos tributos sobre o crédito presumido de ICMS, e também sobre os próprios créditos presumidos de CBS e IBS, gera insegurança jurídica para os contribuintes.

Ademais, o artigo 6º da Lei Complementar nº 214/2025 estabelece situações em que os tributos não incidem, mas não menciona expressamente os créditos presumidos, vejamos:

Art. 6º O IBS e a CBS não incidem sobre:

I – fornecimento de serviços por pessoas físicas em decorrência de:

II – transferência de bens entre estabelecimentos pertencentes ao mesmo contribuinte, observada a obrigatoriedade de emissão de documento fiscal eletrônico, nos termos do inciso II do § 2º do art. 60 desta Lei Complementar;

III – baixa, liquidação e transmissão, incluindo alienação, de participação societária, ressalvado o disposto no inciso III do caput do art. 5º desta Lei Complementar;

IV – transmissão de bens em decorrência de fusão, cisão e incorporação e de integralização e devolução de capital, ressalvado o disposto no inciso III do caput do art. 5º desta Lei Complementar;

V – rendimentos financeiros, exceto quando incluídos na base de cálculo no regime específico de serviços financeiros de que trata o Capítulo II do Título V deste Livro e da regra de apuração da base de cálculo prevista no inciso II do § 1º do art. 12 desta Lei Complementar;

VI – recebimento de dividendos e de juros sobre capital próprio, de juros ou remuneração ao capital pagos pelas cooperativas e os resultados de avaliação de participações societárias, ressalvado o disposto no inciso III do caput do art. 5º desta Lei Complementar;

VII – demais operações com títulos ou valores mobiliários, com exceção do disposto para essas operações no regime específico de serviços financeiros de que trata a Seção III do Capítulo II do Título V deste Livro, nos termos previstos nesse regime e das demais situações previstas expressamente nesta Lei Complementar;

VIII – doações sem contraprestação em benefício do doador;

IX – transferências de recursos públicos e demais bens públicos para organizações da sociedade civil constituídas como pessoas jurídicas sem fins lucrativos no País, por meio de termos de fomento, termos de colaboração, acordos de cooperação, termos de parceria, termos de execução descentralizada, contratos de gestão, contratos de repasse, subvenções, convênios e demais instrumentos celebrados pela administração pública direta, por autarquias e por fundações públicas;

X – destinação de recursos por sociedade cooperativa para os fundos previstos no art. 28 da Lei nº 5.764, de 16 de dezembro de 1971, e reversão dos recursos dessas reservas; e

XI – o repasse da cooperativa para os seus associados dos valores decorrentes das operações previstas no caput do art. 271 desta Lei Complementar e a distribuição em dinheiro das sobras por sociedade cooperativa aos associados, apuradas em demonstração do resultado do exercício, ressalvado o disposto no inciso III do caput do art. 5º desta Lei Complementar. [Nosso destaque]

O artigo 45 da Lei Complementar 214 acaba por reforça que ao calcular o saldo do IBS e da CBS a cada período, este saldo será apurado considerando os créditos apropriados, incluindo os créditos presumidos. Vejamos:

Art. 45. Para cada período de apuração, o contribuinte deverá apurar, separadamente, o saldo do IBS e da CBS, que corresponderá à diferença entre os valores:

I – dos débitos do IBS e da CBS decorrentes dos fatos geradores ocorridos no período de apuração;

II – dos créditos apropriados no mesmo período, incluindo os créditos presumidos, acrescido do saldo a recuperar de período ou períodos anteriores não utilizado para compensação ou ressarcimento.

Dessa forma, sem uma exclusão expressa, os contribuintes que fazem uso desse benefício podem ser surpreendidos por uma interpretação fiscal mais restritiva, como já ocorre atualmente com a necessidade de tributação do PIS e da COFINS sobre os benefícios de ICMS, ainda que haja discussão, o fisco federal sempre persegue a arrecadação majorada. ou seja, haverá espaço para que o crédito presumido faça parte da base de cálculo dos novos tributos. Isso reforça a necessidade de uma revisão cuidadosa da legislação e da adoção de estratégias para mitigar os impactos dessa incerteza.

Vamos aos cálculos! Mudanças na tributação dos incentivos fiscais de ICMS com o IVA-Dual

Atualmente, para as empresas optantes ou obrigadas ao Lucro Real, o crédito presumido de ICMS tem sua tributação sujeita a tributação correspondente a alíquota de 9,25% (PIS e COFINS), e com a introdução da CBS (Contribuição sobre Bens e Serviços) e do IBS (Imposto sobre Bens e Serviços) a tributação do crédito presumido pode sofrer alterações significativas.

Para ilustrar melhor, vejamos um exemplo numérico: suponha que uma empresa possua um crédito presumido de ICMS em um montante anual de R$ 100.000,00. Sob a tributação atual no lucro real (9,25%), a incidência seria de R$ 9.250,00. Com as novas regras, caso o crédito presumido passe a ser tributado integralmente pela CBS e pelo IBS, a alíquota combinada poderá resultar em um aumento expressivo dessa carga, reduzindo a efetividade do benefício fiscal ao longo do período de transição.

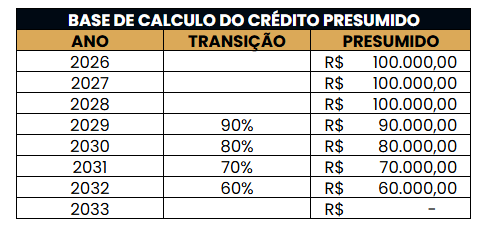

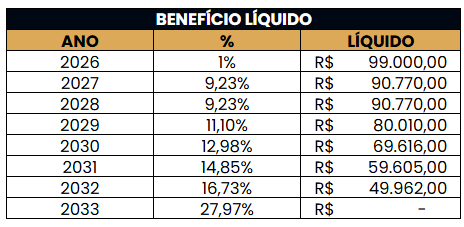

Os exemplos abaixo auxiliam a tangibilizar as projeções de cenários:

- O benefício fiscal, ano a ano, reduzindo o valor do crédito presumido de ICMS, em 10% ao ano, entre 2029 e 2032, até ser reduzido em sua totalidade no ano de 2033;

- O cálculo dos prováveis débitos de IVA (CBS + IBS) sobre o benefício fiscal de ICMS, atualmente já tributado pelo PIS e pela COFINS, onde há espaço para interpretar a Lei Complementar nº 214/2025 para atribuir estes incentivos à base de cálculo dos novos tributos;

- Por fim, o benefício fiscal líquido dos débitos tributários revela que a redução efetiva será mais do que 10% ao ano, em virtude dos débitos de IVA estimados, vejamos:

Mudanças no paradigma tributário sobre os incentivos fiscais estaduais

A possível tributação do crédito presumido com a reforma tributária levanta questionamentos sobre o impacto na carga tributária e a segurança jurídica dos benefícios fiscais concedidos atualmente. Empresas que fazem uso desse benefício devem avaliar cuidadosamente os possíveis impactos e considerar estratégias para mitigar eventuais prejuízos, como:

- Reestruturação fiscal para otimização de créditos atuais;

- Consulta a especialistas tributários para avaliação detalhada;

- Acompanhamento da legislação para eventuais ajustes na reforma;

- Planejamento estratégico para assegurar uma carga tributária justa e em compliance com a legislação e sua interpretação

Projetar os impactos e preparar os sistemas operacionais será de suma importância para que as empresas não sejam surpreendidas por fiscalizações com temas relacionados a tributação de IVA sobre incentivos fiscais. Diante do exposto, o planejamento tributário e estratégico serão fundamentais para que as empresas possam estar preparadas para lidar com as mudanças que a reforma tributária trará para o dia a dia operacional, e garantir maior segurança na tomada de decisão sobre o que fará, ou não, parte das operações tributadas pelo IVA Dual.

Caroline Souza é sócia na ROIT, CFO, líder do tema reforma tributária. Contadora e Advogada, MBA em planejamento, CFO pelo Insper. Professora na Contabilidade Facilitada, FBT, IPOG, Trevisan. Palestrante. VP de finanças na Assespro-PR.

Amábile Sperling é Tax Reform Manager na ROIT. Contadora, pós-graduada em Governança Tributária pelo SENAC. Participante do grupo Tax is Cool. MBA em Reforma Tributária pela FBT.

[1] Art. 8º São imunes ao IBS e à CBS as exportações de bens e de serviços, nos termos do Capítulo V deste Título.